気候変動などの環境問題への取り組み

気候変動などの環境問題への取り組みは、企業に求められる重要な社会的使命であるとともに将来の当社企業活動に多大な制約が課せられるというリスクを回避するものと認識し、1つの戦略を設置しております。

【気候変動】

気候変動などの環境問題に対して、自社への取り組みに留まらず、社外の取り組みに対しても積極的な支援と協力を行う。

なお、「TCFD提言」への対応は、下記【気候変動対応(TCFDに基づく気候関連財務情報開示)】のとおりである。

【気候変動対応(TCFDに基づく気候関連財務情報開示)】

TCFD提言の求めに従い、様々な気候関連シナリオを考慮したうえで、気候変動に関するリスク及び機会について、事業戦略や財務に及ぼす影響を把握し、以下のように戦略を設定しています。

a.シナリオ分析の前提条件

(a)実施対象範囲

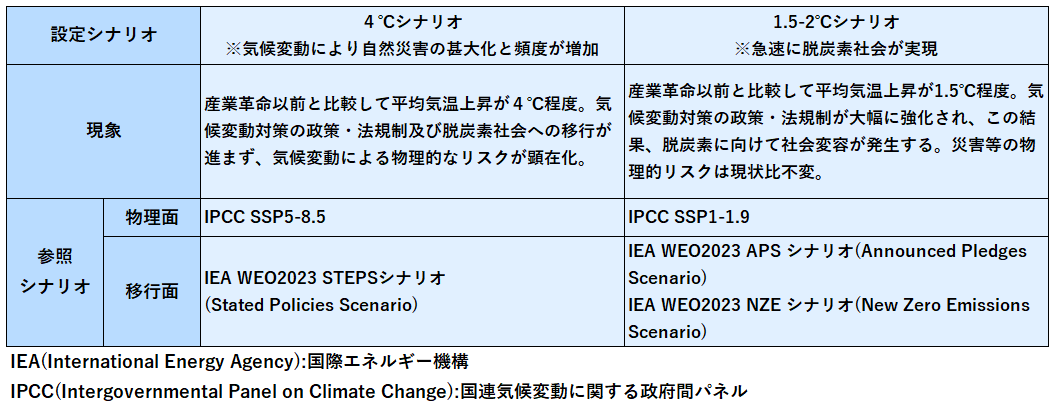

(b)参照したシナリオ

(c)時間軸、影響度の評価基準

時間軸は、参照シナリオ及び日本の温室効果ガス排出削減目標の時間軸にあわせ、短期:5年以内、中期:5~10年以内、長期:10年以上に設定しました。影響度の評価基準は、当社グループのリスクマネジメント評価基準を基に、 「財務」、「人命・安全」、「民事・刑事、行政処分」、「業務影響」、「環境」、「社会からの評判」等の観点からリスク影響度:1~4に、発生確率:1~5にレベル分けし、リスク影響度と発生確率を掛け合わせたものをリスクの大きさとして、「小」「中」「大」の3つで評価しています。

b.シナリオ分析のステップ

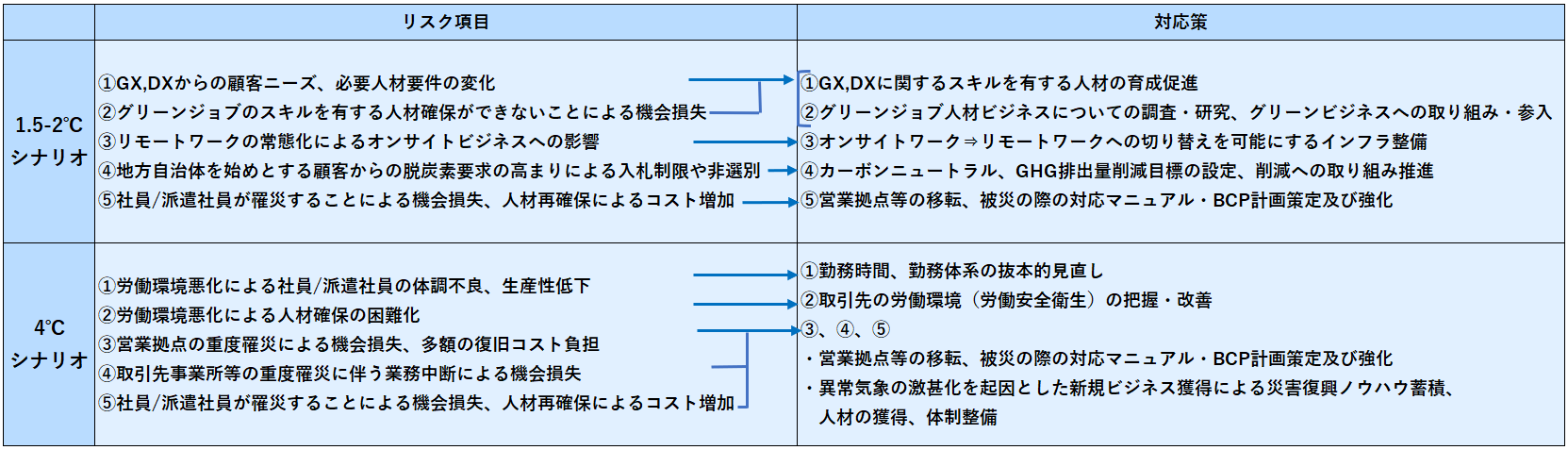

気候変動により想定されるリスクと機会を洗い出した後、対象事業と関係のあるシナリオを参照し、当社グループにとって重要度の高いリスクを特定・評価しました。重要度の高いリスクに対しては、事業インパクト評価を行い、財務への正と負の影響を整理しました。今後は、事業インパクト評価の実施範囲を適宜見直すとともに、脱炭素化やリスクと機会にアプローチする対応策の検討を進めてまいります。

(a)特定した気候関連のリスク・機会及びインパクトの定性評価

主には移行リスク:IEAのSTEPS、APS、NZE、物理的リスク:IPCCのSSP5-8.5、SSP1-1.9のシナリオを用いて、リスクと機会の特定と評価を行いました。これらのリスクが当社グループの事業に与えるインパクトを定性的に評価し、対応策を検討しました。事業へのインパクトが大きいと判断した項目は、次項にて財務への影響を整理しております。

なお、特定した気候関連のリスク・機会及びインパクトの定性評価につきましては、下記「TCFDレポート」に詳細を記載しております。

(b)シナリオ分析結果を踏まえた財務への影響

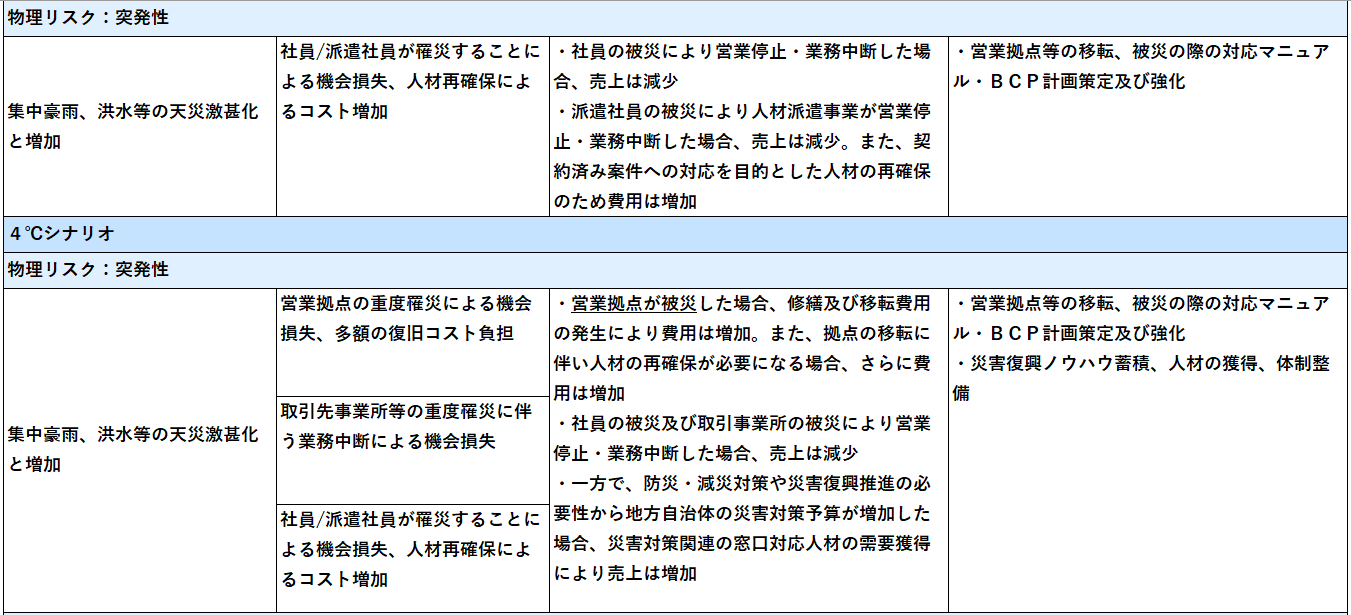

シナリオ分析結果を踏まえ、事業へのインパクトが大きい項目については、財務への正と負の影響を整理しています。なお、“低排出技術への移行”を要因とした“自社車両における脱炭素化車両の導入義務化”リスクは全事業に影響が及ぶことから、“顧客ニーズの変化”を要因とした“地方自治体を始めとする顧客からの脱炭素要求の高まりによる入札制限や非選別”リスクはBPO事業の収益基盤の脆弱化に繋がることから、財務への影響整理の対象に加えております。また、“集中豪雨、洪水等の天災激甚化と増加”を要因とした社員や取引先等、当社の事業に欠かせないステークホルダーに係るリスクについても、優先度の高い事項としています。

下線部は、当社事業において特に影響度が高い事項であり、インパクトの定量的な評価を実施しています。

(c) 事業インパクトの定量評価

事業へのインパクトが大きい項目の中でも特に影響度が高いと判断した事項については、インパクトの定量的な評価を実施しました。今後につきましても、事業インパクトの定量的評価の実施範囲を適宜見直し、対応策の検討を深めてまいります。

なお、今回の評価は、気候関連シナリオにおける各種データやパラメータに基づく試算であり、市況等の外部環境変化により変動する可能性があります。

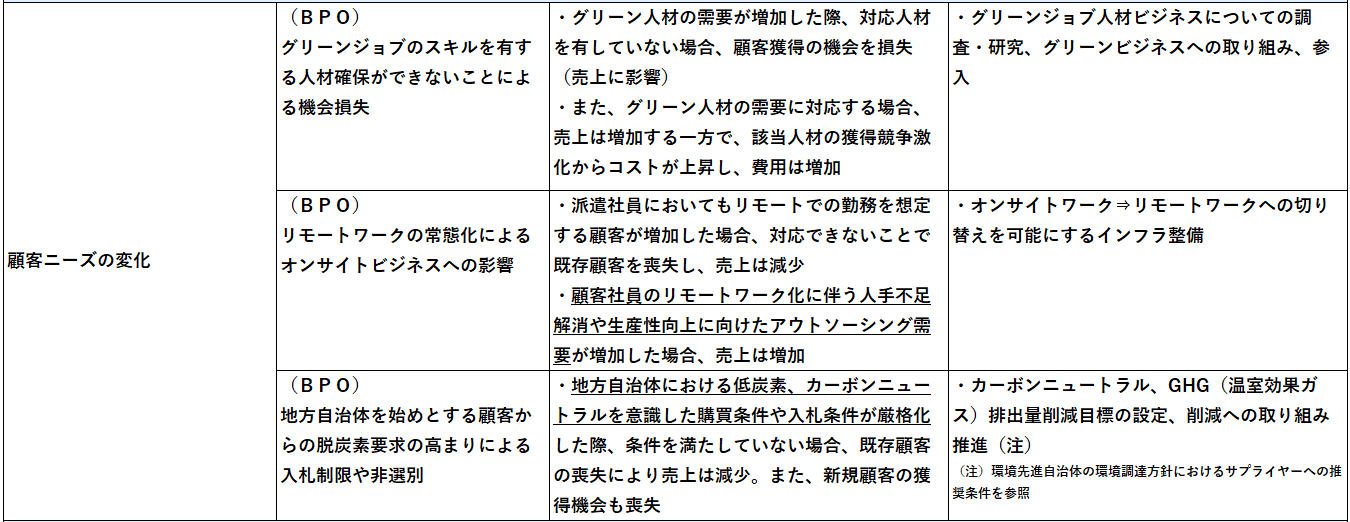

イ.DXニーズの高まりについて

近年、人口減少による人手不足対策に加え、環境負荷の軽減につながるデジタルトランスフォーメーション(DX)の活用が着目されています。脱炭素社会への移行が進む1.5-2℃シナリオにおいては、DX投資がさらに拡大すると想定されます。

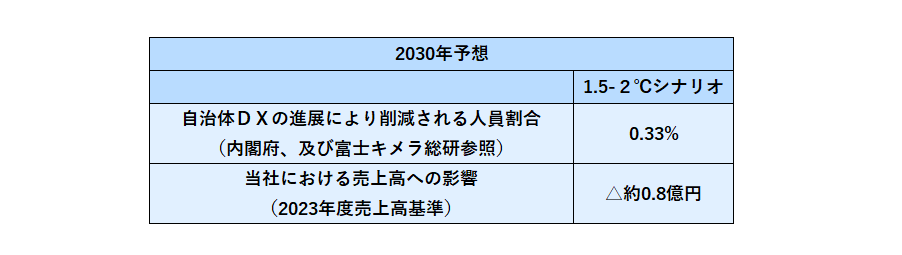

行政サービスにおいても、オンライン化やAI・RPAの導入が進むことで、業務の効率化や自動化が実現し、結果として人員削減が進む可能性があります。この流れは、当社が展開する地方自治体向けBPO事業にとり、業務受託の機会減少というリスクをもたらす要因となります。

富士キメラ総研によるDX投資額に係る将来予想、及び内閣府によるDX投資と人員削減効果に関する調査結果を踏まえると(注)、2030年までに現在の地方自治体の職員の0.33%にあたる労働力が削減される可能性があります。仮に、当社の2023年度の地方自治体関連の売上高に△0.33%をあてはめた場合、約0.8億円減収することが見込まれます。

地方自治体における人員削減や定型業務の自動化が進むことで、従来人手に依存していた業務のアウトソーシング需要が縮小することが見込まれますが、一方で、気候変動に対応した新たな行政サービスの創出や、デジタル化による業務変革支援等の分野ではBPOの役割は依然として重要です。当社は、単なる業務代行に留まらず、DX推進を支援する高度なBPOサービスを提供することで、地方自治体の変革ニーズに対応し、持続的な成長を目指して参ります。

(注)富士キメラ総研が2022年に公表した「デジタルトランスフォーメーションの国内市場(投資金額)」では自治体DXの国内市場(投資金額)は2030年度には2020年度比12倍の4,900億円に拡大(年間449.1億円増加)すると予測されています。また、内閣府の調査によると、地方自治体がDXにかける投資額3億円に対する人員削減効果は8.9人と試算されています。これらの調査結果を踏まえると、2020年度から2030年度までの10年での投資額は4,491億円増加、2024年度から2030年度までの7年間で計9,326人削減される見込みです。これは2024年4月時点の地方自治体の職員数約280万人の0.33%に相当します。

ロ.アウトソーシング需要の増加について

気候変動の影響により、企業の労働環境や雇用形態は大きく変化する可能性があります。特に、脱炭素化に向けた規制の強化が想定される1.5-2℃シナリオにおいては、炭素税・排出権取引の導入や化石燃料由来の電力価格が高騰することが予測され、各種コスト(操業・施設運営・原材料調達等)の増加が見込まれます。

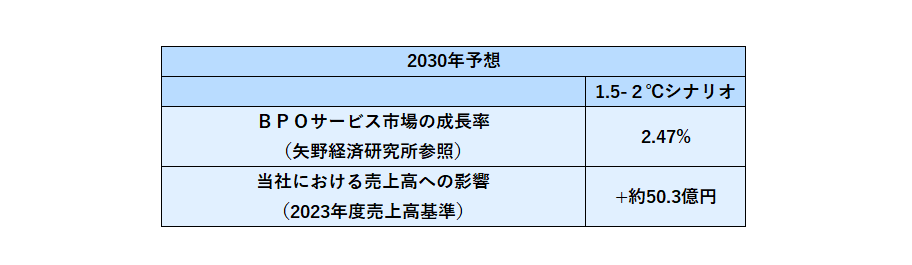

1.5-2℃シナリオにおいて、エネルギー価格の上昇等による負担が後押しとなり、大都市圏在住者によるリモートワーク活用の地方移住へのニーズが加速し、電力消費が多い都市部にオフィスを有する企業については、コスト削減のためにリモートワークを推進することが想定されます。人口減少による労働力不足等に加え、このような従来のオンサイトビジネスからリモートワークへの移行に伴い、特にカスタマーサポートやバックオフィス業務等といった間接業務について、業務効率化の観点からアウトソーシングを活用する企業が拡大することが見込まれます。

矢野経済研究所が2024年に公表した「2030年の人材サービス・アウトソーシング市場に関する調査」では、BPOサービス市場の年平均成長率は2.47%と予測されています。これを踏まえると、当社における財務的影響は、2023年度のBPO事業の売上高を基準にした場合、2030年に50.3億円の売上増が見込まれます。

当社は、気候変動による労働環境の変更に適応し、柔軟なBPOソリューションを提供することで、持続的な成長を実現するとともに、企業の経営課題解決に貢献して参ります。

ハ.異常気象の激甚化について

気候変動を起因とした大規模な水害により、当社や顧客のオフィスが被災、あるいは、それらを繋ぐ交通インフラ、情報インフラの機能停止・寸断の影響を受けた場合、事業が停止することが想定され、その影響により売上の減少が想定されます。また、その他にも拠点の復旧費用や被害防止のための設備費用等が発生すると認識しています。

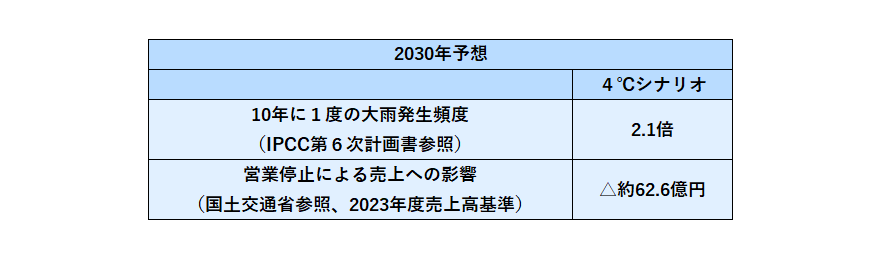

国土交通省が公表している「TCFD提言における物理的リスク評価の手引き」及び「重ねるハザードマップ」等を参照し、本社及び各支店の浸水深(注)に応じた営業停止日数に基づく売上への影響について算出したところ、浸水により想定される、営業停止による売上損失は約62.6億円と試算されます。

IPCC第6次計画書では、10年に1度の大雨発生頻度がパラメータとして公表されています。2030年時点で1.5-2℃シナリオの場合は現在比1.15倍増に留まる一方で、4℃シナリオの場合は同2.1倍増となり、上記の浸水による財務的影響を受ける可能性が高まることが想定されます。

当社では、営業活動を行っている地域において、自然災害が発生した場合に備え、BCP(事業継続計画)マニュアルを整備し、安否確認システムを導入するなどBCP対策を講じています。今後は、BCPの見直しや更なる強化を行うとともに、高リスク地域に立地する拠点に対しては、大雨発生時の被害軽減と迅速な事業復旧のための予防策を検討して参ります。

(注)浸水深:洪水・津波等で浸水した際の、水面から地面までの深さ

ニ.地方自治体の脱炭素要求の強まりについて

地方自治体による環境・社会課題対応が進む中、足元、東京都は「東京都社会的責任調達指針」を公開しています。この調達指針には、排出する温室効果ガスの削減、低炭素・脱炭素エネルギーの利用、省エネルギーの推進等の環境関連の項目が“推奨”事項として含まれています。脱炭素社会への移行が進む1.5-2℃シナリオにおいては、調達指針の“遵守”の義務化と全国の地方自治体への広まりが想定されます。

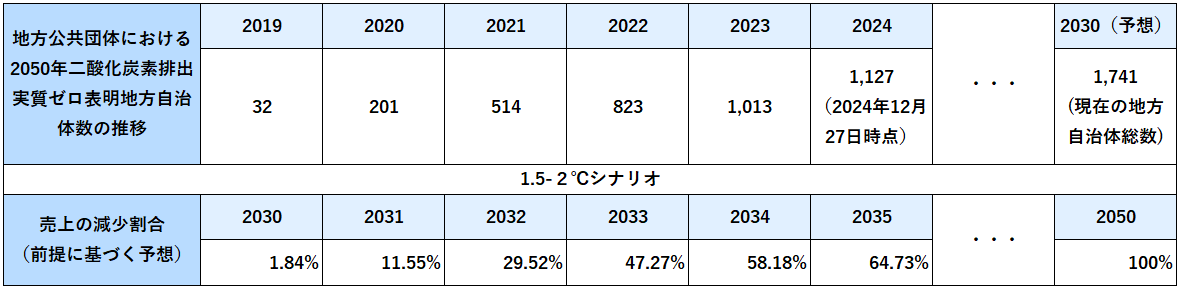

当社は、2050年カーボンニュートラルの中間目標の期限である2030年を契機に、社会的責任調達指針の策定及び遵守を義務化する地方自治体が増加すると仮定した場合の財務的影響額を試算しました。なお、2030年時点において、同方針の遵守を義務化する地方自治体の割合が、2019年時点で「2050年二酸化炭素排出実質ゼロ表明」を行った地方自治体と同じ1.84%(全1,741の地方自治体のうち32自治体)であると仮定します。

これを踏まえると、当社が2030年時点で地方自治体の調達指針に準拠出来ない場合、入札への参加条件を満たすことができず、2030年度の地方自治体関連の売上高を基準とした場合、1.8%≒4.6億円減少することが見込まれます。社会的責任調達指針の遵守を義務化する地方自治体数は増加するという前提では、売上の減少率は2030年以降さらに拡大し、2050年には全ての取引先地方自治体からの売上が減少することも想定されます。

当社の対応については、事業活動によるCO2をはじめとしたGHG(温室効果ガス)排出量は限定的なものの、CO2排出量の削減や再エネ・省エネ施策の実施に取り組み、ネットゼロ目標・脱炭素社会の実現へ貢献するとともに、地方自治体による環境関連における調達基準の厳格化に備えます。

リスク管理

リスク管理の詳細につきましては、下記ページをご覧ください。

指標と目標

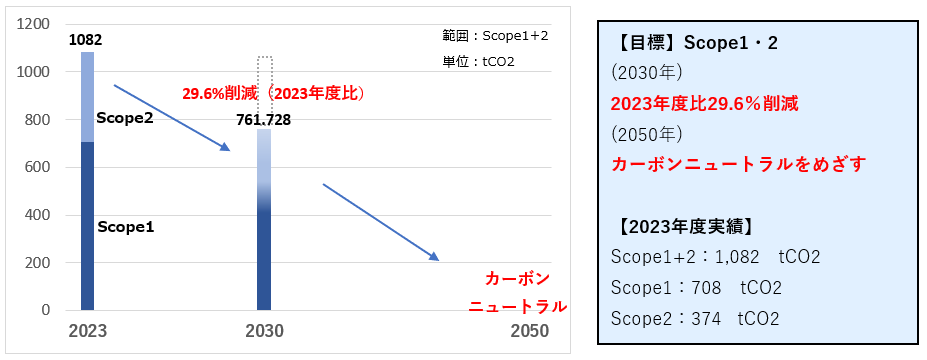

当社グループでは、Scope1,2を対象に、2030年度にCO2排出量を2023年度比29.6%削減、2050年にカーボンニュートラルを目指すことを目標としています。また、Scope3の把握を進めており、今年度はカテゴリ6,7を算定しました。今後はScope3の把握範囲の拡大と、CO2排出量削減に向けた具体的な道筋について検討し、対応策を講じていくことが重要であると認識しています。